Küresel krizden sonra gelişmiş ülkelerde UDY gelişmekte olan ülkeler karşısında zayıflamaya devam ederken, 2015 ve 2016 yılında münhasır ve bazı mega iş anlaşmaları sebebiyle eski günlerine döner gibi olsa da yeniden azalış eğilimine girmiştir. ABD’nin yurtdışı yatırımları azalmakta, gelişmekte olan ülkelerdeki UDY atılımı da genel eğilimdeki gerilemenin önüne geçememiştir.

Küresel krizden sonra gelişmiş ülkelerde UDY gelişmekte olan ülkeler karşısında zayıflamaya devam ederken, 2015 ve 2016 yılında münhasır ve bazı mega iş anlaşmaları sebebiyle eski günlerine döner gibi olsa da yeniden azalış eğilimine girmiştir. ABD’nin yurtdışı yatırımları azalmakta, gelişmekte olan ülkelerdeki UDY atılımı da genel eğilimdeki gerilemenin önüne geçememiştir.

Çoğu şirket yöneticisi UDY’nin 2009 küresel kriz öncesi seviyelere dönememesinin sebebini makroekonomik belirsizlik olarak görmekte iken, UNCTAD UDY akımlarındaki zayıf seyrin iktisadi faaliyette yavaşlama ile yükselen korumacılık odaklı politika belirsizliklerinden kaynaklandığı görüşündedir.

UDY akımlarının gerilemesindeki diğer bir etken UDY projelerinin getiri oranının düşmesidir. Dünya’da UDY getiri oranı 1990’lı yıllarda %8,3 iken dönem gelişmiş ülkelerin öncülüğünde gelişmekte olan ülkelerinde oyuna dahil olduğu 2005-2007 döneminde %9,6’ya kadar yükselmiştir. Ancak son 5 yılda azalarak 2019 yılında %6,2, 2020 yılında ise %4,9 seviyelerine kadar gerilemiştir. Diğer bir ifadeyle firmalar için UDY’nin cazibesi azalmıştır.

UNCTAD tarafından çok uluslu şirketlerin üretim, istihdam, ticaret ve yapılanmalarının ne kadar sınır ötesine taşıdığını ölçen uluslararasılık (internationalization) endeksi Dünya genelinde 90’lı yıllardan bu yana sürekli arttıktan sonra 2015 sonrasında azalmaya başlamıştır. Bu azalışta öncü sektör kompozisyonlarındaki değişim ile gelişmekte olan ülke menşeli çok uluslu şirketlerin küresel ayak izlerinin gelişmiş ülkelerdeki emsallerine kıyasla daha küçük olmasının etkili olduğu değerlendirilmektedir. Nitekim gelişmekte olan ülkelerin UDY akımlarında artan etkinliklerine paralel şekilde en büyük 100 çok uluslu şirket arasında, gelişmekte olan ülke menşeli çok uluslu şirket adedi 2015 yılında 8 iken 2020 yılında 15’e yükselmiştir.

UDY akımlarının azalmasında bir diğer etken ise bilişim sektöründe hizmet veren şirketlerin öne çıkması ile bu firmalar diğer bir ülkeye yatırım yaparken daha az fiziki varlık ile hareket ettiğini ifade eden asset lightness kavramıdır. Buna göre Amazon, Alphabet (ABD), Tencent (Çin) gibi yeni nesil öncü şirketler çok daha düşük meblağlardaki sermaye transferleri ile sınır ötesi yatırım işlemlerini gerçekleştirebilmektedir.

UDY küresel makroekonomik değişkenler ile direkt etkileşimli olmakla birlikte, bölgesel trendlerin farklılaşması, büyük çaplı işlemlerin çarpıtıcı etkisi gibi faktörler sebebiyle UDY alanında öngörüde bulunmayı zorlaştırmaktadır. UNCTAD’ın 2011 senaryolarına bakıldığında ilerleyen yıllarda küresel UDY akımlarının baz senaryonun oldukça altında gerçekleştiği görülmektedir. Pandeminin de etkisiyle UDY akımlarının eski zirvelerinden en azından bir süre daha uzak olacağı değerlendirilmektedir.

Küresel UDY stokunun büyük bölümü hizmetler sektöründe gerçekleşmektedir

Stok rakamları itibarıyla %63’ü hizmetler, %26’sı imalat, %11’i ise madencilik ve diğer sektörlerde gerçekleştirilen UDY’nin coğrafi dağılımında büyük holdinglerin bağlı şirketlerindeki yapılandırmalar ve münhasır işlemler de etkili olmaktadır.

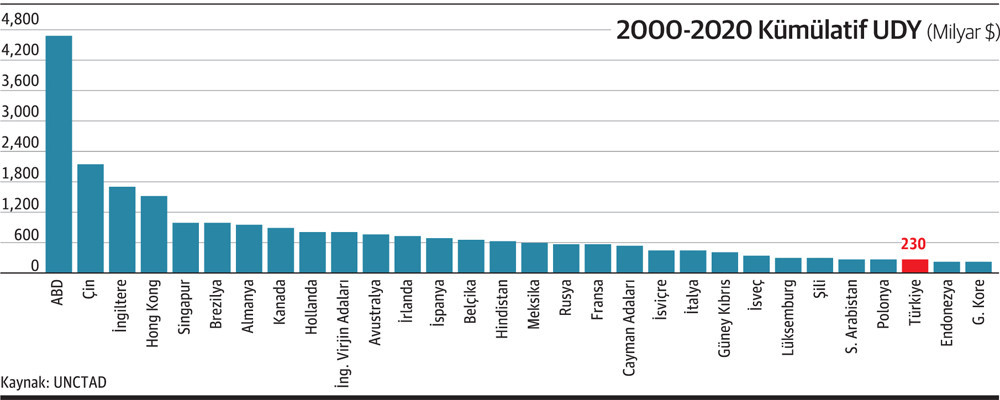

Türkiye son 20 yılda kümülatif UDY akımlarında Dünya’da 28. sırada

2000-2020 döneminde kümülatif UDY akımı tutarlarındaki ilk 30 ülke arasında (Grafik.1) ABD, Çin ve İngiltere ilk üç sırada yer alırken, Türkiye 28. sıradadır. Gelişmiş ülke firmalarının sahip olduğu yüksek teknoloji, gelişmiş iş ortamı, sermaye birikimi ve UDY ağlarını nispeten önce kurabilmiş olmaları söz konusu üstünlük sebeplerinden bazılarıdır. İngiliz Virjin Adaları ve Cayman Adaları vergisel avantajlar sebebiyle kâğıt üzerinde UDY işlemlerine ev sahipliği yaptığı için, nihai yatırım hedefi başka ülkeler olan yatırımların geçici durağı konumundadır.

UDY akımlarının vergisel avantajlar sebebiyle öncelikle başka bir ülkede kurulan özel bir şirket aracılığıyla diğer ülkelere yönlendirilmesi, küresel UDY akımlarında yaygın görülen bir fenomendir. Bu durumda ilk yatırımcı (immediate investor) ülkelerde bulunan firmaların yatırım kararlarının yönlendirildiği asıl ülke (ultimate investor) farklı olabilmektedir. Virjin ve Cayman Adaları haricinde de Hollanda, Belçika, Lüksemburg ve Birleşik Arap Emirlikleri gibi ülkelerin sunduğu vergi avantajları ve diğer yatırım ortamı unsurları, büyük şirketlerin yatırımlarını bu ülkelerdeki firmalar (Special Purpose Entities – Özel Amaçlı Şirketler) aracılığıyla diğer ülkelere yönlendirmesine, dolayısıyla belirli bir ülkedeki UDY’nin asıl ülke yerine Özel Amaçlı Şirketlerin yerleşik bulunduğu ülkelerden gerçekleştirilmiş gibi gözükmesine yol açmaktadır (OECD, 2015).

UDY – Sabit Sermaye Yatırımlarını artırdı mı?

UDY ve sabit sermaye yatırımları kavramları yaygın şekilde birbiri yerine yanlışlıkla kullanılmaktadır. Bilindiği gibi UDY’nin üretim tesisi ve teknolojisini, istihdamı farklı ülkelere yayarak kaynak dağılımı etkinliğine ve toplam sermaye birikimine katkı sağlayacağı görüşü hâkimdir.

Ancak dünya genelinde UDY GSYH payları 2001-2013 döneminde 80’li yıllara kıyasla 3 kattan fazla artmışken, sabit sermaye yatırımlarının payı artmak bir yana azalmıştır. Gelişmekte olan ülkelerde 2001-2013 döneminde sabit sermaye yatırımlar artmış olsa da, 90’lı yıllarda benzer bir gelişme görülmemiştir (Akyüz, 2015), zira birleşme ve satın alma tipindeki UDY sabit sermaye yatırımlarında ilave kapasite oluşturmamaktadır.

2020 Yılı-Pandemi Gölgesinde UDY

Pandemi tüm iktisadi değişkenlerde dalgalanmalara yol açsa da UDY akımlarındaki azalış GSYH ve ticaret hacmi azalışlarından şiddetli olmuştur. Küresel UDY akımları 2020 yılında %35 gibi rekor bir oranda düşerek, 2009 küresel krizinin bile altına, 1 trilyon ABD doları seviyesine gerilemiştir.

2020 yılında gelişmiş ülkelere yönelen UDY akımlarında %58 gibi sert bir düşüş meydana gelirken, Asya’daki nispeten güçlü UDY performansının etkisiyle gelişmekte olan ülkelere yönelen UDY akımları yalnızca %8 azalmıştır. Bununla birlikte enerji, gıda, tarım ve sağlık gibi altyapı niteliğindeki sektörlerin tamamında UDY akımlarının gerilemesi, pandeminin çarpıcı etkisinden kaynaklı gözükmektedir. Yeni yatırım ile birleşme ve satın alma işlemleri %50’nin üzerinde azalırken, çok uluslu şirket kârlılığının %36 oranında düşmesi dağıtılmayan kârlar kaleminin aşınmasına yol açmıştır.

Pandemi gelişmiş ülke UDY akımlarında rekor gerilemeye yol açtı

Avrupa’da UDY %80 gibi sert bir biçimde azalmış, yapılandırma faaliyetleri etkili olsa da tüm öncü ülkelerde UDY akımları gerilemiş, Hollanda (-115 milyar ABD Doları) ve İsviçre’de (-47 milyar ABD Doları) negatif UDY rakamları görülmüştür. Hollanda’da birkaç büyük holdingin tasfiye ve taşınma sürecine girmesi, ülkenin tek başına küresel UDY azalışının 1/3’ünü teşkil etmesine neden olmuştur. Kuzey Amerika’ya yönelen UDY akımları %42 oranında gerilerken, bu düşüşte ABD’de yeniden dağıtılan kârlar kalemindeki çöküşün tetiklediği %40’lık UDY azalışı önemli rol oynamıştır. ABD Dünya’da lider UDY çeken ülke konumunu sürdürürken, Çin yakın takipte kalmaya devam etmiştir.

2020 yılında Çin böyle bir dönemde %6 oranında UDY artışı ile istisnai bir performans göstermiş, Güneydoğu Asya ülkelerinde ise tedarik zincirlerindeki kesintiler sebebiyle UDY %25 oranında azalmıştır. Hindistan birleşme ve satın alma işlemlerinin öncülüğünde 2020 yılında%27 artışla dikkat çekici bir performans göstermiştir.

Çin’in direnci yapısal faktörlerden ileri geliyor…

Jeopolitik ve ticari korumacılık kaynaklı gerginliklere rağmen Çin, Bölgesi’nin lider ve katalizör UDY aktörü olmaya devam etmekte, uluslararası sermayeli şirketler de Çin pazarının stratejik önemine binaen yatırımlarını sürdürmektedir. Çin’de yükselen satın alma gücü, elverişli yatırım ortamı ve güçlü altyapı olumlu yönler iken, yükselen işgücü maliyeti ve pandemi sonrası tedarik zincirlerini kısaltma amacı çerçevesinde bazı firmaların tasfiyeleri de gündeme gelmektedir. Ancak pazarın özellikle teknoloji ve hizmet sektörlerinde yükselen cazibesi, söz konusu maliyet artışının dezavantajını bertaraf ediyor gözükmektedir. Latin Amerika, Afrika ve BDT ülkelerine yönelen UDY akımları ise ticaret hacmindeki gerileme ve emtia fiyatlarının çakılması sebebiyle şiddetli biçimde düşmüştür.

Gelecek öngörüleri hem umutlu hem de gerçekçi olmak durumunda…

2021 yılında küresel UDY akımlarının baz etkisiyle %10-15 bandında yükseleceği öngörülmektedir. Ancak iktisadi toparlanmanın hızı, virüs mutasyonları, aşılama ve kapanma döngüleri, canlandırma paketleri, politika tercihleri gibi muhtelif değişkenlere bağlı olarak belirsizlikler varlığını sürdürmektedir. Baz etkisi, aşılama ve canlandırma paketlerinin ışığında, UDY akımlarındaki toparlanmaya gelişmiş ülkelerin öncülük etmesi muhtemel görülmektedir. Gelişmiş ülkelerdeki sürdürülebilirlik fonları ile ABD ve AB’de açıklanan kamu yatırım programları altyapı ve çevre dostu UDY için cazibe oluşturabilir.

UDY akımı trendi genelde ekonomik büyüme ve dış ticaretteki eğilimleri gecikmeli şekilde takip etmektedir. Bu nedenle sabit yatırım harcamaları toparlansa bile bu UDY işlemlerine direkt biçimde yansımayabilecektir. Sabit yatırım öngörülerindeki iyimserlik, henüz yeni yatırım (greenfield) tipindeki UDY işlemlerine yansımamıştır. Yakın dönemde pek çok fabrikada girdi tedarik eksikliği sebebiyle üretim durma noktasına gelmiş ve bu durum çok uluslu şirketleri tedarik zincirlerini daha dirayetli bir biçimde yeniden kurgulamaya itmektedir. Yerel alt yüklenicilerle daha dar kapsamlı ama öngörülebilir bir tedarik zincirinin tercih edilmesi ve riskten kaçınma tutumu UDY akımlarını olumsuz etkileyebilir.

Pandemi ülkelerin UDY politikalarını da etkiliyor

Pandemi, geçtiğimiz yıllardan bu yana devam eden korumacılık eğilimini körüklemiştir. 2020 yılında UDY kısıtlama doğrultusunda yürürlüğe giren düzenleme adedi 2019 yılına kıyasla iki katına çıkmış, izleme ve takip prosedürleri yaygınlaşmış ve sıkılaşmıştır. Dünya genelinde 1 yılda hayata geçirilen kısıtlayıcı nitelikteki UDY düzenlemelerinin toplam içindeki payı, 2003 yılından bu yana en yüksek seviyeye ulaşmıştır.

Pandemi ile tedarik zincirlerinin dayanıklı ve öngörülebilir olması, holdingler için temel önceliklerden biri hâline gelmiştir. Örneğin, Koreli otomobil üreticisi Hyundai Çin’den ara malı ve parça temin edemediği için yıl içinde ülke genelindeki tüm fabrikalarını geçici olarak kapatmıştır. Bununla birlikte, çok uluslu şirketlerin farklı ülkelerde varlık göstermeleri, geçtiğimiz krizlerde olduğu gibi pandemide de bu şirketlerin yerel akranlarından daha dirençli kalmalarına destek olmuştur. Farklı ülkelerde faaliyet gösteren firmalar hem ev sahibi hem de yatırımcı ülkenin tedarik olanaklarından faydalanabilmektedir.

Dünya’da sağlık yatırım teşvikleri hızlandı

UNCTAD anketine göre Dünya’da 47 ülke direkt ya da dolaylı biçimde sağlık sektöründeki yerli ve yabancı yatırımlara teşvikler sağlamaktadır. Medikal ve kimyasal ekipmandan sağlık hizmetlerine kadar geniş bir yelpazeye ulaşan bu teşvik programları, genel olarak sağlık alanında yabancı yatırımların yaratacağı niteliksel ve niceliksel yayılma etkilerine odaklanmaktadır. Ülkemizde de yatırım teşvik sistemi, pandemiden önce ve sonra da sağlık, medikal ve bağlı kimyasal üretim teknolojilerini ciddi destek unsurlarından faydalanacak şekilde öncelikli kapsamda desteklemeye devam etmektedir.

Pandemi değer zincirlerinde dönüşümü tetikleyebilir..

Uluslararası sermayeli firmaların pandemiye ilk tepkisinin bölgeselleşme (regionalisation) eğilimi olacağı düşünülmektedir. Ülke ekonomilerinin, kapanmalar sonrası stratejik olarak daha fazla özerklik ve kontrol arzulaması ile komşu ülkeler arasında iş birliğinin artacağı öngörülmektedir. Bununla birlikte mevcut küresel UDY ağları halen bölgesel bağlantıları aşan nitelikte olduğu için, söz konusu tutum ancak yeni iş sözleşmelerine etki edebilecektir. UDY işlemlerinin 3. ülkelerdeki Özel Amaçlı Şirketler üzerinden gerçekleştirilmesi, bölgeselleşme potansiyelinin tespitini zorlaşmaktadır.

Reshoring, yani bir nevi ters off-shoring olarak nitelendirilen manevra ile üretim katmanları ve bağlı firma faaliyetlerinin farklı ülke ve bölgelere yayılması pandemi ile tersine dönerek, firmalar tedarik zincirlerini kısaltarak merkezileşmeye yönelebilecektir.

Yoğunlukla belirli bölge ve firmalardan girdi tedarik eden firmalar, muhtemel kapanma ve kesintilere karşın girdi tedariklerini çeşitlendirerek (diversification) operasyon ve dağıtım kanallarını daha dirençli kılmaya çalışabilir. Çeşitlenme stratejisi ihracat pazarı için bir alternatif olarak sınır ötesi bir pazara erişim motivasyonu ile UDY akımlarını destekleyebilecek iken, reshoring tasfiye potansiyelini artırabilir. Tedarik yapılandırmaları, üretim süreçleri daha esnek olan otomotiv, tekstil, makine ve elektronik sektörlerinde yoğunlaşabilir.