Şebnem TURHAN

Merkez Bankası geçen yılın son ayında Hazine ve Maliye Bakanlığı ile birlikte gündeme getirdikleri Liralaşma Stratejisi çerçevesinde üst üste hamleler atmaya devam ediyor. Ocak ayında başlayan ve döviz mevduatlarının TL dönüşümünü hedefleyen stratejinin en önemli ayağı kur korumalı mevduat olurken KKM’ye yeterli katılımın olmaması ise yan makroihtiyati adımlarla desteklenmeye devam ediyor. Dün de Merkez Bankası mevduatın TL kısmı yüzde 50’nin altında olan bankaların ayırdıkları yabancı para zorunlu karşılıklarından yıllık yüzde 3 komisyon alınmasına karar verdi. Bankacılık sektörü kaynakları zaten yüzde 25 seviyesinde olan yabancı para zorunlu karşılıklarından bir de yıllık yüzde 3 komisyon alınmasının bankaların karlılıklarında olumsuz etki yapacağını belirterek KKM’ye geçiş için baskının daha da artacağını vurguladı. Yapılan ilk hesaplamalara göre yeni komisyon kararının bankalar üzerinde 12-15 milyar lira arası ek maliyet yaratması bekleniyor. Buna karşın bankacılık endeksi ise dün gün içinde yüzde 4’ü aşan primle oldukça pozitif bir gün geçirdi.

İhbarlı döviz mevduat hesaplarına komisyon

Merkez Bankası, döviz tevdiat hesapları ile altın hesaplarından TL vadeli mevduata dönüşümün desteklenmesi kapsamında öncelikle dönüşen mevduat ve katılım hesabı tutarlarını zorunlu karşılıktan muaf tuttu. Ancak, TCMB nezdindeki zorunlu karşılık ve ihbarlı döviz mevduat hesaplarında döviz olarak tutulan tutarlarla ilgili olarak da yüzde 1,5 komisyon alınmasına karar verdi. 30 Haziran’a gelindiğinde ise Merkez Bankası zorunlu karşılık ve ihbarlı döviz mevduat hesaplarında uygulanan yüzde 1,5 seviyesindeki komisyon oranının yüzde 5 seviyesine yükseltilmesine karar verildi. Ayrıca, Merkez Bankası dönüşüm oranı gerçek ve tüzel kişiler için ayrı ayrı yüzde 10,00’a ulaşamayan bankalardan iki katı oranında komisyon alınması uygulamasının kaldırıldığı aktarıldı.

Dönüşümde başarısız olana tahvil şartı

Haziran başında ise Merkez Bankası yabancı para yükümlülüklerine karşılık Merkez Bankası’nda bulundurulacak TL cinsi menkul kıymetlerde değişikliğe gitti. Merkez Bankası’nın ilk kez yabancı para mevduatta yüzde 25’e kadar zorunlu karşılık getirirken buna ek olarak menkul kıymet tesisi zorunluluğu getirdi. Üzerine de KKM dönüşüm oranına göre ilave menkul kıymet tesis edileceğin açıkladı. Yabancı paradan TL’ye dönüşümü yüzde 5 altında kalanlar için yüzde 3 olan menkul kıymet tesis oranına 7 puan, yüzde 10 altında kalanlara 2 puan ilave edilmesi kararlaştırıldı.

Nisanda dönüşüm hedefi uygulamaya girdi

Merkez Bankası ardından nisan ayında yabancı para mevduat/katılım fonu zorunlu karşılık oranlarının gerçek kişi dönüşüm oranına göre farklılaştırılmasına, bu çerçevede dönüşüm oranı yüzde 5’in altında kalan bankalara ilave 500 baz puan, yüzde 5 ile yüzde 10 arasında olan bankalara ilave 300 baz puan zorunlu karşılık uygulanmasına karar verdi. TCMB bu uygulamayı bankaların sadece gerçek kişilerin döviz hesaplarından dönüşüm için hedeflerken geçen gün yaptığı değişiklikle tüzel kişilerin döviz mevduatların da dönüşüm hedefine dahil edildiğini açıkladı. 31 Ağustos’taki değişiklikle gerçek ve tüzel kişi dönüşüm oranlarından düşük olanı; yüzde 10’un altında olan bankalar 5 puan yüzde 10 ile yüzde 20 arasında olan bankalar 3 puan ilave yabancı para zorunlu karşılık tesis edecek.

Yüzde 3 yıllık komisyon alımı devrede

Merkez Bankası dün de yeni bir hamle yaptı ve mevduatın TL kısmı yüzde 50’nin altında olan bankaların ayırdıkları yabancı para zorunlu karşılıklardan yıllık yüzde 3 komisyon alınmasına kadar verdi. TCMB ilgili kararı, dün tarihle zorunlu karşılık ve döviz hesaplarına TL payına ilişkin komisyon uygulanmasına ilişkin bankalara gönderdiği yazı ile bankalara gönderdi. Uygulama 2 Eylül yükümlülük tarihi itibarıyla geçerli olacak. TCMB yazıda, “Dönüşüm hedeflerine göre komisyon uygulanmasının esas amacı olan mevduattaki TL payındaki iyileşmenin desteklenmesi, liralaşma politikası çerçevesinde TL’nin payının artırılmasına dönük ilave adımlarla sürdürülmektedir” denildi.

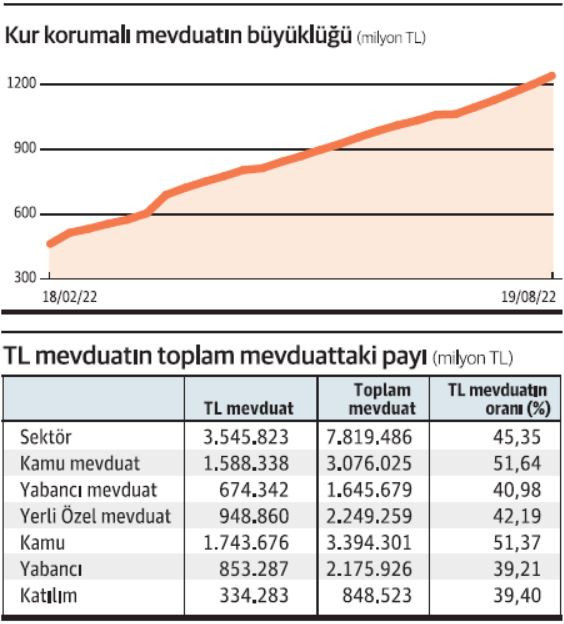

BDDK’nın verilerine göre şu anda TL mevduat payı toplam mevduatının yüzde 50’sinin üzerinde olan sadece kamu bankaları. Bankacılık sektöründe TL mevduatın toplam mevduat içindeki oranı yüzde 45,35 olarak hesaplanırken kamu mevduat bankalarında yüzde 51,64, yabancı mevduat bankalarında yüzde 40,98, yerli özel mevduat bankalarında ise yüzde 42,19 seviyelerinde bulunuyor. Kamu bankalarında yüzde 51,37 olan TL mevduatın oranı, yabancı bankalarda yüzde 39,21, katılım bankalarında ise yüzde 39,4 seviyesinde oldu.

Bankaların yabancı para ZK yükü yüzde 31’e çıkabilir

Bankacılık sektörü kaynakları kamu bankaları için komisyon oranının geçerli olmayacağına işaret ederken katılım, yerli özel ve yabancı bankaların yüzde 3 komisyona maruz kalma olasılığının yüksek olduğunu dile getirdi. Merkez Bankası’nın yabancı para cinsinden zorunlu karşılıkları yüzde 25 seviyesinde bulunuyor. Bunun yanı sıra döviz hesaplarından TL hesaplarına belli bir dönüşümü yapmamış olan bankalara ekstra 5 puan, yeterli dönüşüm yapmamış bankalara ise ekstra 3 puan ZK oranı uygulaması getiriyor. Yani bu yüzde 25 oranı dönüşüm yeterli değilse daha da artıyor. Dolayısıyla döviz dönüşümü yapmamış ve toplam TL mevduatı da yüzde 50 altında kalmış olan bankalar için ekstra ZK uygulamasının yıllık bazda net karlılık üzerine etkilerini hesap edilirse yüzde 30-31 gibi yabancı para zorunlu karşılık yükü getirmesi mümkün olabilecek. Bankacılık kaynakları bankaların yüzde 6 gibi bir ekstra maliyetle karşı karşıya kalınabileceği uyarısı yaptı.

APİ teminatlarda da sabit tahvile yönlendirildi

Bankacılık sektörüne yönelik hamleler sadece döviz mevduatından dönüşümle sınırlı kalmadı. Bunun yanı sıra yine liralaşma stratejisi çerçevesinde APİ fonlamasının teminat yapısında TL cinsi sabit kuponlu devlet tahvillerine yönlendirildi. Ayrıca ticari krediler için önce zorunlu karşılık getirildi ardından bu zorunlu karşılık uygulaması Hazine tahvili tutulmasına döndürüldü. Ticari kredilere yönelik getirilen bu düzenleme de kredilerin dövize dönüşmesini ve yine dövizde talep yaratılarak kurun kontrol altından çıkmasının engellenmesi için yapıldı. Ticari kredi faizlerine de geçtiğimiz hafta bir nevi üst limit getirilerek bunun üzerinde ticari kredi faizi uygulayan bankaların ek tahvil tutması zorunluluğu uygulamaya alındı.

Hem kur artmasın hem rezervler güçlensin

BDDK verilerine göre 19 Ağustos haftası itibariyle kur korumalı mevduatın büyüklüğü 1 trilyon 246 milyar 753 milyon liraya ulaştı. KKM’nin toplam mevduat içindeki payı da yüzde 16’ya çıktı. TL dönüşümlerde Hazine ve döviz dönüşümlerde ise Merkez Bankası kur riskini üstlenirken Hazine’nin temmuz itibariyle toplam KKM maliyeti 60 milyar TL’ye ulaştı. TCMB ise KKM maliyetine ilişkin hiçbir açıklama yapmadı. Hazine KKM için ek bütçe ile 40 milyar TL ayırmıştı ancak bu tutar aşıldı.

KKM’nin mevduat payı yüzde 16

BDDK verilerine göre 19 Ağustos haftası itibariyle kur korumalı mevduatın büyüklüğü 1 trilyon 246 milyar 753 milyon liraya ulaştı. KKM’nin toplam mevduat içindeki payı da yüzde 16’ya çıktı. TL dönüşümlerde Hazine ve döviz dönüşümlerde ise Merkez Bankası kur riskini üstlenirken Hazine’nin temmuz itibariyle toplam KKM maliyeti 60 milyar TL’ye ulaştı. TCMB ise KKM maliyetine ilişkin hiçbir açıklama yapmadı. Hazine KKM için ek bütçe ile 40 milyar TL ayırmıştı ancak bu tutar aşıldı.