Dr. Ahmet YARIZ

ADMIB Yönetim Kurulu Danışmanı

Salgının üretim ve lojistik süreçlerinde neden olduğu kopmalar ve üretimden nihai tüketiciye uzanan mal hareketleri (tedarik) zincirinde oluşturduğu tahribat enerji, emtialar ve gıda fiyatlarında kalıcı yükselişler meydana getirmiştir.

Covid 19 küresel salgını nedeniyle tüm dünyada yükselen fiyatlar, Ukrayna-Rusya savaşı ile kalıcı hale mi geliyor?

Salgının çıkış noktası, dünyanın en büyük üretim kapasitesine sahip olması, tedarik zincirinin başlangıcı ve en güçlü halkası özelliği nedeniyle Çin’deki gelişmeler bugünlerde daha yakından takip edilmektedir. Aralarında ülkemizin de bulunduğu birçok ülkede küresel salgının etkileri azalmakta, alınan tedbirler gevşetilmekte ve eski normale dönüş süreci hızlanmakta iken, Çin’de alınan önlemlerin dikkat çekici şekilde sertleşmesi global tedarik zincirindeki kopukluğun uzun bir süre daha devam edeceğine yönelik tereddütleri endişelere dönüştürmüştür.

Bu endişeler ile 2022’ye giren global piyasalar, Rusya’nın Ukrayna’ya saldırması ile beklenmedik bir şok yaşamıştır. Başta petrol, doğal gaz, metaller ve temel gıda ürünlerinde dünyanın en önemli üreticilerinden olan iki ülkenin savaşı, endişeleri daha da artırmıştır. Salgın nedeniyle yükselen enflasyonun uzun bir süre daha kalıcı hale gelebileceği ihtimali ile artan endişeler bugüne kadar akla dahi gelmeyen enerji ve gıda ürünlerinde tedarik güvenliği krizine dönüşmüştür.

İçeride döviz fiyatları ve dışarıda global gelişmeler ülkemizdeki enflasyonu ikili sıkıştırma ile yükseltiyor.

Salgın nedeniyle yurt dışında yükselen fiyatlara ilave olarak 2021 başından itibaren döviz kurlarındaki hızlı yükselişlerin tetiklediği yerel fiyatların birlikte hareketi, ülkemizdeki enflasyonu daha da artırmıştır. İkili sıkıştırma ile yirmi yılı aşan bir süre sonra yeniden görülen yüksek enflasyon bu yazımızın konusudur.

Enflasyon: Fiyatlar genel seviyesindeki sürekli artış nedeniyle paranın değer kaybetmesi ve tüketicilerin satın alma gücünün azalmasıdır. Ekonomide bazı mal ve hizmetlerin fiyatları artarken bazı mal ve hizmetlerin fiyatları düşebilmektedir. Bir malın veya belli gruptaki malların fiyatlarının artması enflasyon değildir. Fiyat artışlarının enflasyon olarak tanımlanabilmesi için ortalama fiyatlar artmalıdır.

Enflasyon ülkemizde TÜİK (Türkiye İstatistik Kurumu) tarafından; TÜFE (Tüketici Enflasyonu) ve ÜFE (Üretici Enflasyonu) ana ayırımlarında hesaplanmaktadır. TÜİK metodolojisi AB İstatistik Ofisi (EuroStat) normlarına uygundur.

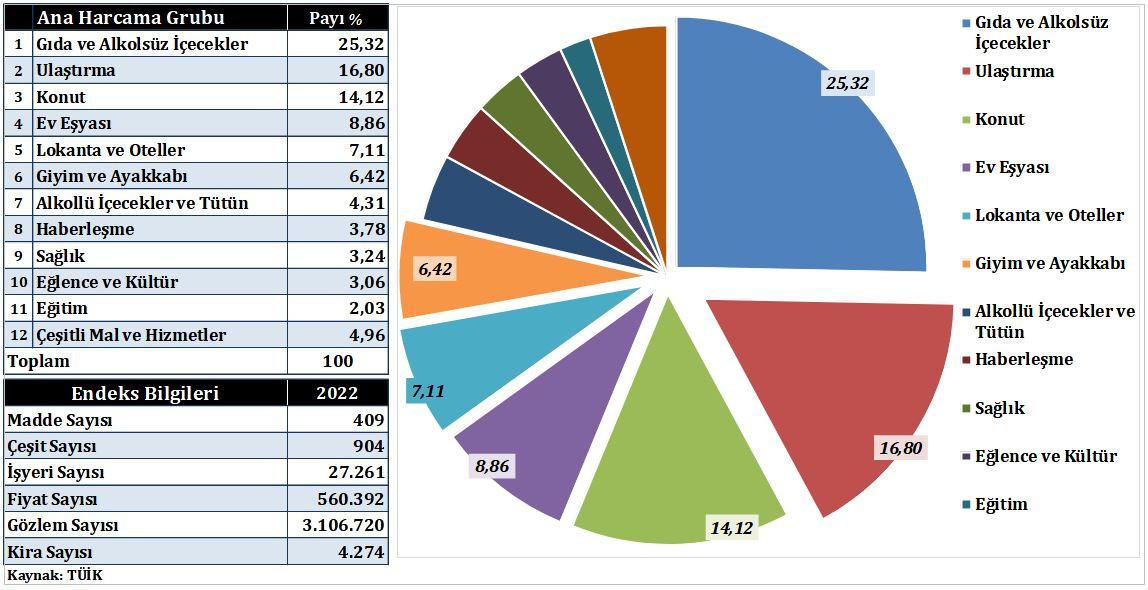

“Manşet Enflasyonu” veya “Teknik Enflasyon” olarak da tanımlanan TÜFE’ye konu mal ve hizmetler, değişen ihtiyaçlar ve sosyo-ekonomik gelişmelere bağlı olarak zaman içinde yenilenmektedir. 2022 itibariyle TÜFE; 12 ana grup, 43 alt grup, 409 madde, 904 çeşit, 27.261 işyeri ile 4.274 kira sayısını içeren mal ve hizmet sepeti esas alınarak belirlenmektedir. TÜFE hesabında yer alan ana harcama gruplarına ait paylar Tablo 1’de yer almaktadır.

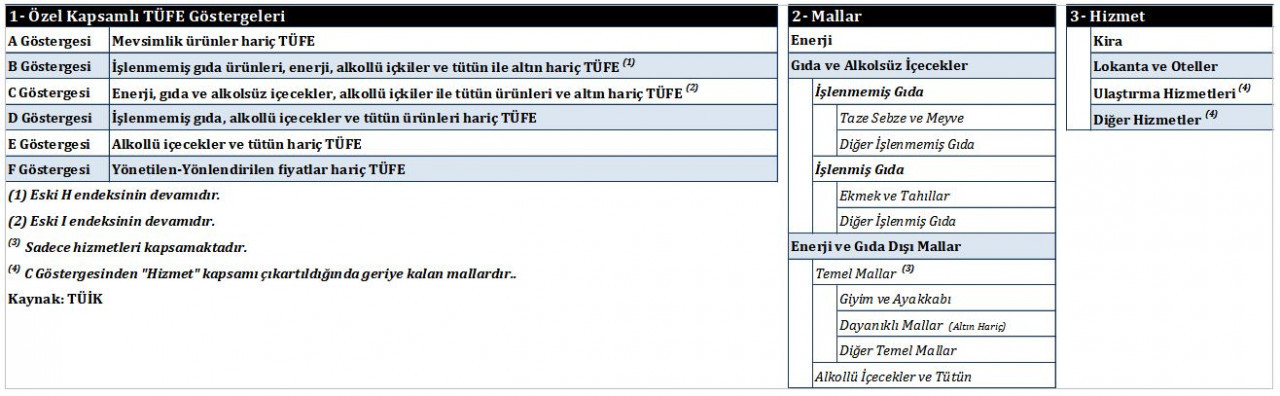

Ayrıca TÜFE, “Çekirdek Enflasyon” olarak bilinen 1) Özel Kapsamlı TÜFE Göstergeleri, 2)Mallar ile 3) Hizmet alt ayrımlarında da hesaplanmakta olup başlıkları Tablo 2’de yer almaktadır. TCMB para politikalarında özel kapsamlı TÜFE göstergelerinden B ve C göstergesini dikkate almaktadır.

Tablo 2: Özel Kapsamlı TÜFE Göstergeleri (Çekirdek Enflasyon), Mallar ve Hizmet Bilgileri

TÜİK tarafından hesaplanan diğer enflasyon ana grubu olan ÜFE ise yurtiçindeki tarım, imalat sanayi, madencilik ve enerji sektörlerinde üretilen ürünlerin, üretici tarafından yapılan peşin satış fiyatlarındaki fiyat artışları bir başka ifadeyle üreticilerin uyguladıkları genel fiyat artışlarını ölçmektedir. Hesaplamada KDV, vergiler, vb. hariç olup peşin satış fiyatları dikkate alınmaktadır. Hizmetler, ÜFE kapsamında yer almamaktadır. ÜFE hesaplamasındaki sektör ve diğer bileşenler Tablo 3’tedir.

Tablo 3: ÜFE Kapsamındaki Ana Sektörler

Döviz kurlarının tetiklediği TÜFE 2021son çeyreğinden itibaren atağa kalktı

TÜFE, Ocak 2004-Temmuz 2018 dönemi içinde uzun süre yıllık % 4-% 15 aralığında ve genellikle tek hanelerde seyrederken Mart 2011’de dönemin en düşük seviyesi olan yıllı % 3,99’a kadar gerilemiştir. Ağustos 2018’den itibaren tweet krizinin tetiklediği döviz fiyatları öncülüğünde artışa geçen TÜFE, Ekim 2018’de % 25,2’ye yükseldikten sonra düşüşe geçmiş ve Ekim 2019’da % 8,6’ya kadar gerilemiştir. Ekim 2019’dan itibaren ılımlı bir artış dönemine giren yıllık TÜFE Covid 19 salgının da etkisiyle Haziran 2021’de % 18’e yükselmiş, 2021 yılının ikinci yarısından itibaren artış hızlanmış ve yılın son çeyreğinde döviz kurlarının sürüklemesiyle Mart 2022’de % 61’e kadar yükselmiştir.

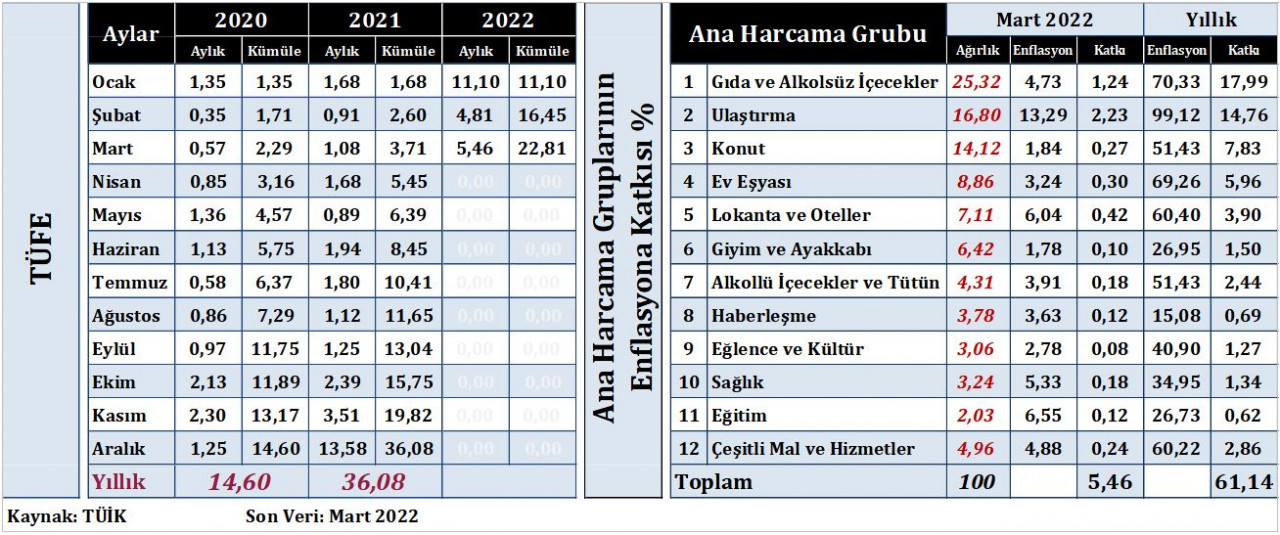

Tablo 4’te TÜFE’nin 2020,2021 ve 2022 ay bazındaki aylık oranları ve Mart 2022 itibariyle Ana Harcama Gruplarının enflasyona katkıları yer almaktadır. 2021 Yılı TÜFE enflasyonunda aylık oranlar % 0,89 -1,58 aralığındadır. 2021 yılına % 1,68 ile başlayan TÜFE Şubat ayından itibaren aşağı yönlü bir seyir izlemiş ve Mayıs 2021’de % 0,89’a gerilemiştir. Haziran 2021’de % 1,94 ile yükselişe geçen aylık enflasyon Ekim’den itibaren hızlanarak % 2,39’a yükselmiş, Kasım’da % 3,51 ve Aralık 2021’de % 13,58’e ulaşarak 2003 yılından beri en yüksek seviyesine ulaşmıştır. Yeni yıla 2021 yılından miras kalan yükseliş trendinin devamı ile başlayan TÜFE Ocak 2022’de aylık % 11,10 ile yüksek seyrini korumuş, sonraki aylarda düşüşe geçerek Şubat ayında % 4,81 ve Mart ayında % 5,46’ya gerilemiştir. Geçmişte yıllık TÜFE’de dahi görülmeyen oranlar ay bazında ve birkaç ay arka arkaya görülmüştür. Bu dönem enflasyonundaki hızlı yükselişin temel nedenleri; a) Döviz kurlarında yılın son üç ayında % 50’yi aşan artışlar ve b) Küresel salgın nedeniyle enerji-gıda ve emtia fiyatlarındaki artışlardır. 2022 yılının Ocak-Mart dönemi üç aylık enflasyonu % 22,81’e ulaşırken önceki yılın aynı dönemindeki TÜFE oranı ise % 3,71’dir. Mart 2022 itibariyle TÜFE’yi en çok besleyen ilk üç harcama grubu; Gıda, Ulaştırma, Konut ve Ev Eşyasıdır.

Tablo 4: Aylık TÜFE Oranları ve Ana Harcama Gruplarının Enflasyona Katkısı

Enerji fiyatlarında radikal düşüş ve tarımsal üretiminde rekolte artışları, yıl sonu gelmeden aşağıya çekebilir

Yılın kalan dönemindeki TÜFE beklentisi hesabında Nisan-Aralık dönemi enflasyon rotası belirleyici olacaktır. Ancak 2021 yılının Nisan-Eylül dönemindeki aylık enflasyon oranlarının % 1 civarında olduğu, global ve yereldeki enerji ve gıda fiyatlarındaki artış baskıları dikkate alındığında yılın son çeyreğine kadar enflasyonda hissedilir bir düşüş olması global enerji fiyatlarındaki radikal düşüşlere ve yurt içinde tarım üretimindeki artışın fiyatları aşağı yönlü baskılamasına bağlıdır.

Enflasyonu besleyen faktörlerin etki düzeyi, kalıcı veya geçici oldukları hususları: a) Özel Kapsamlı TÜFE göstergeleri, b) Mallar ve c) Hizmet alt başlıklarında analiz edilmekte ve gelecek döneme yönelik beklentilere ışık tutmaktadır. Özel kapsamlı TÜFE göstergelerinin Nisan 2020-Mart 2022 dönemindeki gelişimi Grafik 1’de gösterilmektedir.

Grafik 1: Özel Kapsamlı TÜFE Göstergelerinin Gelişimi (Nisan 2020-Mart 2022)

Özel kapsamlı TÜFE göstergelerinden; A, E ve F göstergesindeki oranlar TÜFE’nin üzerinde; B, C ve D göstergesindeki oranlar ise TÜFE ‘nin altındadır. Bir başka ifadeyle mal ve hizmet gruplarındaki enflasyon oranları birbirlerinden önemli farklılıklar gösterebilmektedir. B ve C Göstergesindeki yıllık oranların TÜFE ortalamasının altında olması; işlenmemiş gıda ve enerji fiyatlarındaki artışların durulması veya aşağı yönlü hareketi halinde enflasyonda düşüş potansiyeli anlamına gelmektedir.

Nisan 2020-Mart 2022 dönemi mal ve hizmet enflasyonu verilerinin yer aldığı Grafik 2’ye göre işlenmemiş gıda ve enerji fiyatlarının TÜFE hesabında belirleyici olduğu görülmektedir. Her iki gruptaki fiyat hareketleri, enflasyonu aşağı veya yukarı yönlü tetiklemektedir.

Grafik 2: Mal ve Hizmet Enflasyonunun Gelişimi (Nisan 2020-Mart 2022 Dönemi)

Enerji fiyatları TÜFE’nin iki katına yakın iken hizmet enflasyonu TÜFE’nin oldukça altında

İşlenmemiş Gıda, Enerji, Gıda, Mallar ve Alkolsüz İçecekler grubunda günceldeki fiyat seyrinin TÜFE ortalamasının üstünde olması gelecek dönemdeki enflasyonun yukarı yönlü olabileceği konusunda bir sinyal olarak değerlendirilmektedir. Mart 2022 itibariyle; Enerji enflasyonu % 102,9 ile TÜFE’nin iki katına yakın ve İşlenmemiş Gıda fiyatları enflasyonu % 77,5 ile TÜFE’nin oldukça üzerindedir. Hizmet sektöründeki fiyat hareketleri de enflasyon üzerinde belirleyici olabilmektedir. Mart 2022 itibariyle Hizmet enflasyonu % 36,7 ile TÜFE’nin yarısına yakın bir seviyededir. Hizmet enflasyonunun düşük olmasında kira artışlarının yasalar ile sınırlandırılması belirleyicidir.

Enflasyon hesabında TÜFE dışındaki iki ana hesaptan biri olan ÜFE gelişmeleri Grafik 3’de yer almaktadır. Ocak 2004-Temmuz 2018 dönemi içinde uzun süre % -3,8-% 15 aralığında ve genellikle tek hanelerde seyreden ÜFE Temmuz 2009’da dönemin en düşük seviyesi olan % -3,75’e kadar gerilemiştir. Ağustos 2018’den itibaren tweet krizinin tetiklediği döviz fiyatları öncülüğünde artışa geçen ÜFE Eylül 2018’de % 46’ya yükseldikten sonra düşüşe geçmiş ve Ekim 2019’da % 1,70’e gerilemiştir. Kasım 2019’dan itibaren ılımlı bir artış dönemine giren yıllık ÜFE salgının da etkisiyle Ağustos 2020’de tek hane barajını aşarak % 11,5’e kadar yükselmiştir. Bu tarihten itibaren düzenli artış dönemine giren ÜFE 2020 yılını % 25,2 ile tamamlamıştır. 2021 Yılına da artış trendi ile giren ÜFE’nin hızı Mayıs’tan itibaren artmış ve 2021 yılını % 83,5 ile tamamlamıştır. Döviz kurları başta olmak üzere enerji, emtia ve gıda fiyatlarının beslediği ÜFE Şubat ayında üç haneli değerlere ulaşmış ve Mart 2022’de % 115’e ulaşmıştır

2021 yılı ikinci yarısından itibaren atağa kalkan üretici enflasyonu (ÜFE) Mart ayında % 115’e ulaştı.

Grafik 3 ÜFE Gelişmeleri (Nisan 2020-Mart 2022)

Nisan 2020-Mart 2022 döneminde aylık ÜFE oranları, Nisan 2020-Temmuz 2020 aralığında % 1 bandında iken Ağustos ayında artış trendine girmiştir. Nisan 2021’de aylık % 4,34’e ulaşan ÜFE Eylül 2021’e kadar düşüş trendine girerek % 1,55’e gerilemiştir. Ekim 2021’de % 5,24’e sıçrayan aylık ÜFE bu tarihten sonra oldukça yüksek seviyelerde seyretmeye başlamış ve Kasım 2021 % 9,99–Aralık 2021 % 19,08–Ocak 2022 % 10,45–Şubat 2022 % 7,22 ve Mart 2022 % 9,19 olmak üzere çift haneli değerlere ulaşmıştır. Döviz kurlarındaki durulmaya karşın, global piyasalardaki gelişmelere ilave olarak Ocak 2022’de başlayan Rusya-Ukrayna savaşının enerji-gıda ve emtia fiyatlarına günceldeki olumsuz etkileri ve gelecek döneme yönelik oluşturduğu belirsizlikler global ve yerel enflasyonu bir süre daha yukarıda tutabilecektir.

Enflasyonun iki ana kolu olan TÜFE ve ÜFE arasında geçirgenlik (geçişkenlik-iletkenlik-taşıyıcılık) vardır. ÜFE’nin TÜFE’den yüksek olması üreticiler tarafındaki maliyet artışlarının talep yetersizliği nedeniyle fiyatlara tam olarak yansıtılmadığını ve talep canlılığının oluşması halinde maliyet artışlarının tüketici fiyatlarına transfer edilmesinin kaçınılmaz olduğunu ifade etmektedir. ÜFE ve TÜFE arasında kısa vadelerde (güncelde olduğu gibi) ÜFE lehine, geçmişte ise zaman zaman TÜFE lehine oluşan farklılıkların uzun vadede dengelenmesi beklenmektedir.

Ocak 2006-Mart 2022 dönemi içinde TÜFE ve ÜFE zaman zaman ani sıçramalar gösterse de uzun zaman tek haneler civarında seyrettikten sonra, ÜFE 2021 yılının ikinci yarısından itibaren ve TÜFE ise 2021 son çeyreğinden itibaren kalıcı yükseliş trendine girmiştir. Yıllık ÜFE; Nisan 2009-Ağustos 2009 arasında yıllık bazda negatif seyir izlerken Ağustos 2009’da % -3,75 ile tüm zamanların en düşük oranı gerçekleşmiş, bir başka ifadeyle fiyatlar düşmüştür. Yine Nisan 2013 ve Ekim 2019’da % 1,70 ile düşük seviyeler bir kez daha test edilmiştir. Mart 2022 itibariyle yıllık TÜFE % 61,1 iken yıllık ÜFE ise % 115 civarında olup aralarında iki katına yakın bir fark bulunmaktadır. Son iki yıla ait aylık ÜFE ve TÜFE oranlarının yer aldığı grafiğe göre ÜFE ve TÜFE arasındaki makas açılmaktadır.

ÜFE ile TÜFE arasındaki açıklık iki katına ulaştı

Grafik 4: Aylık TÜFE ve ÜFE Gelişimi (Nisan 2020-Mart 2022)

Son iki yıllık verilerin yer aldığı Grafik 4’e öre Ağustos 2020’ye kadar TÜFE’nin gerisinde olan ÜFE, önce TÜFE’yi yakalamış sonrasında aradaki fark açılmıştır. ÜFE ve TÜFE arasındaki makasın zaman içinde; ÜFE’nin düşüşü, sabit kalışı veya daha yavaş artışına karşın TÜFE’nin daha fazla artması ile kapanması beklenmektedir. Her iki göstergedeki farkın azalması enflasyon geçirgenliğinin azaldığına işaret edecektir. Ancak global piyasalardaki enerji, emtia ve gıda fiyatlarındaki dalgalanmalar ve son dönemlerde ÜFE ve TÜFE arasında aylık bazda makasın açılmış olması yılın son çeyreğine kadar yüksek enflasyon seyrinin devam edebileceğini ifade etmektedir.

Tarihi zirvelerde seyreden global enflasyonda da ÜFE ile TÜFE arasındaki açıklık artıyor

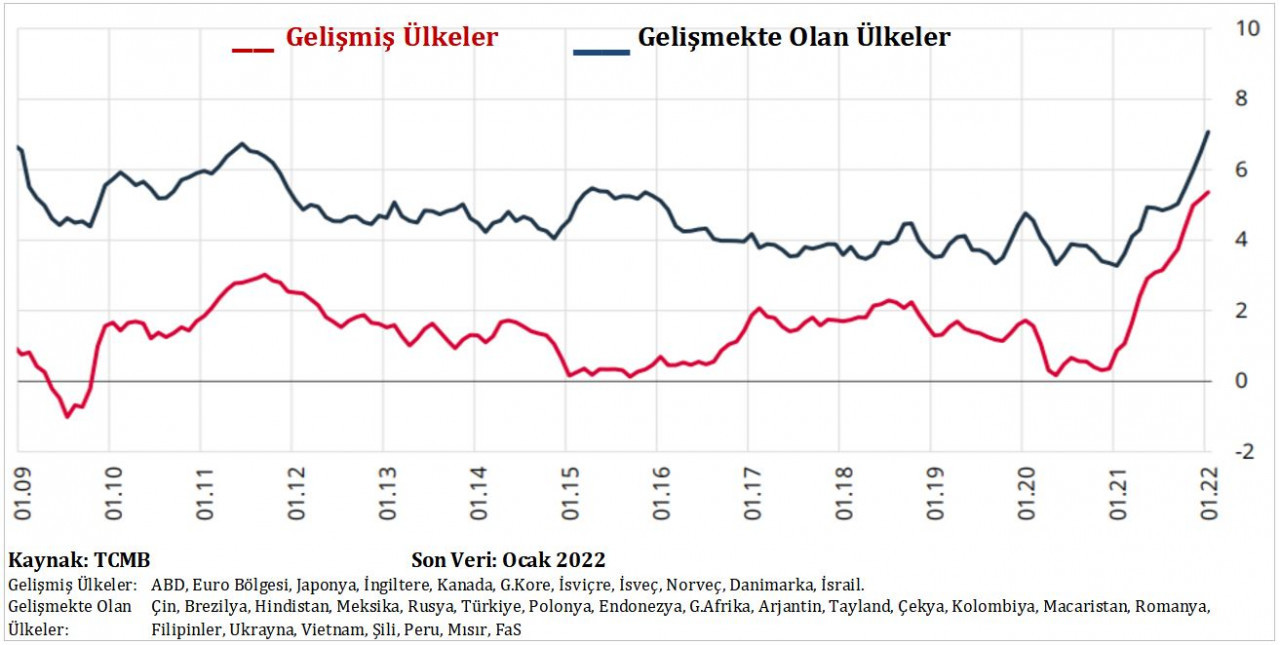

Covid 19 küresel salgınına karşı parasal genişleme ve düşük faiz uygulamaları başta olmak üzere alınan önlemler enerji, emtia, hisse senetleri ve kripto varlık fiyatlarını yukarıya taşımış ve yüksek enflasyonu beslemiştir. Global enflasyondaki gelişmelerin yer aldığı Grafik 5’e göre gelişmiş ülkelerde kırk yıla yakın bir süredir görülmeyen; tüketici enflasyonunda % 10’a yaklaşan ve üretici enflasyonunda % 20’leri aşan oranlar görülmeye başlamıştır.

Grafik 5: Global Enflasyon

Sonuç:

Global enflasyonda devam eden tehdide karşın yurt içinde döviz kurlarındaki durulma enflasyondaki ikili sıkıştırmanın bir ayağını sınırlasa da yurt dışı riskler devam etmektedir.

Güncelde enflasyonu daha da yukarıya taşıyabilecek riskler;1) Üretici enflasyonunun tüketici enflasyonun iki katına ulaşması, 2) Rusya-Ukrayna savaşının enerji-gıda ve emtia fiyatlarına olumsuz etkileri ve gelecek döneme yönelik oluşturduğu belirsizlikler ve 3) Dünyada sonlanma sürecinde olan Covid 19 salgınına karşı Çin’de alınan sert tedbirler nedeniyle global tedarik zincirindeki sorunların artarak devam etmesidir. Bununla birlikte; 1) Özel Kapsamlı TÜFE göstergelerinden B Göstergesi ve C Göstergesinin TÜFE’nin altında olması, 2) İşlenmemiş gıda ve enerji fiyatlarındaki artışların durulması ve aşağı yönde hareketlenmesi ve 3) Zirai açıdan bol yağışlı geçen kış döneminin, tarım üretiminde geçen yıla göre güçlü artış ihtimali enflasyonu aşağıya çekebilecektir.