Hükümetin düşük faiz politikasına geçmesiyle birlikte beklenen ve en çok sanayicilerin ucuz kredi kullanımını amaçlayan bu adımdan sonra maalesef ucuz kredi üretime yansımamıştı. Eylül 2021’den Aralık 2021’e kadar art arda gelen düşük politika faizleri de sonuç vermemiş, bu yıl başından ağustos ayına kadar ise politika faizleri sabit kalmış, ağustos ayında T.C. Merkez bankası para politikası kurulunun yaptığı toplantıda politika faizi 100 baz puan daha düşürülerek %13 seviyesine kadar geriledi.

Alınan bu kararlardan sonra doğal olarak, düşen politika faizinin sanayiye ucuz kredi olarak yansıması beklentisi hakimdi. Öncelikle özel bankalar olmak üzere merkez bankasından ucuz faiz oranı ile aldıkları parayı kredi olarak yüksek faiz oranları uygulamak suretiyle satan bankalar tarihinde en yüksek kar oranlarına ulaştılar. Hatta 2022 yılı ikinci çeyreğinde kaydettiğimiz %7,6 oranındaki büyüme içindeki payı %24 ile bankacılık ve finans sektörü almıştır.

Üretim işletmelerinin ucuz kredi olanaklarına ulaşamadığını gören ekonomi yönetimi soruna çözüm olması amacıyla T.C. merkez bankası aracılığıyla bankaların zorunlu karşılık oranlarında birtakım değişiklikler yaparak soruna çözüm aradı. T.C. Merkez bankası tarafından alınan bu kararların özeti aşağıdaki şekildedir.

Türkiye Cumhuriyet Merkez Bankasının (TCMB) “Yabancı Para Yükümlülükler İçin Türk Lirası Cinsinden Menkul Kıymet Tesisi Hakkında Tebliğ’de Değişiklik Yapılmasına Dair Tebliğ” Resmî Gazete ‘de yayımlanarak yürürlüğe girdi.

TCMB’nin konu ile ilgili duyurusunda bankaların ve diğer mali kuruluşların bilanço içi veya bilanço dışı uygun görülen kalemlerini esas alan zorunlu karşılık ve umumi disponibilite uygulamalarının, Merkez Bankası’nın temel görev ve yetkileri arasında olduğu anımsatıldı.

Merkez Bankası’nın finansal istikrarın desteklenmesi ve parasal aktarım mekanizmasının güçlendirilmesi amacıyla hem varlık hem de yükümlülük kalemleri üzerinden zorunlu karşılık ve menkul kıymet tesisi uygulamaları ile makro ihtiyati araç setini güçlendirdiği belirtilen duyuruda şu ifadelere yer verildi:

“Para Politikası Kurulu 26 Mayıs 2022 tarihli duyurusunda değerlendirme süreçleri tamamlanan teminat ve likidite adımlarının devreye alınacağını kamuoyu ile paylaşmıştır. Bu kapsamda 10 Haziran 2022 tarihinde yayımlanan 2022/20 sayılı Tebliğ ile yabancı para mevduat/katılım fonu yükümlülükleri üzerinden Türk lirası cinsinden menkul kıymet tesisi uygulaması başlatılmıştır. Bu düzenleme kapsamında bankalar, Türk lirası mevduat/katılma hesaplarına dönüşüm hedeflerine göre belirlenen oranlarda menkul kıymet tesis etmektedir. İlk tesis 29 Temmuz 2022 tarihinde gerçekleşmiştir.

Para Politikası Kurulu 18 Ağustos 2022 tarihli duyurusunda kredilerin büyüme hızı ve erişilen finansman kaynaklarının amacına uygun şekilde iktisadi faaliyet ile buluşmasının yakından takip edildiğini, son dönemde belirgin şekilde açılan politika-kredi faizi makasının parasal aktarımın etkinliğini azalttığını belirtmiştir. Bu çerçevede Kurul, parasal aktarım mekanizmasının etkinliğini desteklemek üzere, makro ihtiyati politika setinin daha da güçlendirileceğini, değerlendirme süreçleri tamamlanan kredi, teminat ve likidite politika adımlarının da kullanılmaya devam edileceğini kamuoyu ile paylaşmıştır.”

Duyuruda, yapılan değerlendirmeler neticesinde, 23 Nisan 2022 tarihli duyuruda belirtilen zorunlu karşılığa tabi krediler için yüzde 20 düzeyinde uygulanan zorunlu karşılık tesisinin, uygulamanın etkinliğinin arttırılması amacıyla bankalar için yüzde 30 oranında menkul kıymet tesisi ile ikame edilmesinin hükme bağlandığı bildirildi.

30 Aralık 2022 itibarıyla 29 Temmuz 2022 tarihine göre yüzde 10 kredi büyüme oranını aşan kredi tutarı kadar menkul kıymetin bir yıl boyunca tesis edilmesine karar verildiği kaydedilen açıklamada, hariç tutulan kredi türlerinin harcama mukabili kullandırılmaması halinde menkul kıymet tesisine tabi olmasının kararlaştırıldığı ifade edildi.

Duyuruda ayrıca tebliğin yayımı tarihinden itibaren 2022 yıl sonuna kadar kullandırılacak ticari nitelikteki kredilerde Merkez Bankası tarafından yayımlanan yıllık bileşik referans oranın 1,4 katı üzerinde yıllık bileşik faiz oranıyla kullandırılacak kredi tutarının yüzde 20’si, 1,8 katı üzerinde yıllık bileşik faiz oranıyla kullandırılacak kredi tutarının yüzde 90’ı nispetinde menkul kıymet tesis edilmesine karar verildiği belirtildi.

Yukarıda detaylarını belirtmeye çalıştığım zorunlu karşılık kararından sonra geçtiğimiz günlerde faizlerde bir düşme olduğunu gözlemekteyiz ama sanayicilerimizin de krediye ulaşmakta zorluk çektiğini de unutmayalım. Politika faizinin %14 gibi düşük olmasına rağmen 22 Temmuz haftasında ortalama %29,74 e kadar yükselen ticari kredi faizleri 2 Eylül haftasında %21,96 ya kadar geriledi.

İş insanlarımız temmuz sonunda %50 ye varan kredi faiz oranlarına haklı olarak serzenişte bulunması sonucunda ise politika faizlerinde 100 baz puan indirim yapılmıştı ve %13 e getirilmişti. Amaç, sanayicilerimize ucuz kredi olanaklarını kullandırarak üretim maliyetini düşürmek, ihracata odaklı büyüme sağlamaktı. Alınan bu kararlardan sonra ticari kredi faizlerinde bir miktar düşüş gözlendi.

İhtiyaç kredisi faiz oranları ise 2 Eylül haftasında %33,47 iken ortalama ihtiyaç kredisi faizi ile ticari kredi arasındaki fark %11,5 puana çıkmış oldu. Yukarıda ticari kredi faizlerinin düşürülmesi için önemli kararlar alındığı halde ihtiyaç kredi faizlerinin düşürülmesi için bir adım atılmadı ama önümüzdeki süreçte onun için de bazı kararlar alınabilir. Burada bir gerçeği unutmamak gerekirse TÜİK tarafından açıklanan TÜFE oranı %80 iken ticari ve ihtiyaç kredileri gene enflasyonun altındadır. Yani kredi kullanmak yüksek enflasyon nedeniyle cazibesini korumaktdır.2 Eylül haftasında ortalama konut faizi %18,96, ortalama taşıt kredisi faizi ise %27 üzerinden işlem görmektedir.

T.C. merkez bankasının politika faizlerini indirmesine ve ticari faizlerin kontrol altına alınmasına rağmen bankaların ticari kredi faizleri geriledi ve kredi büyüme hızları da yavaşlamış gözüküyor.

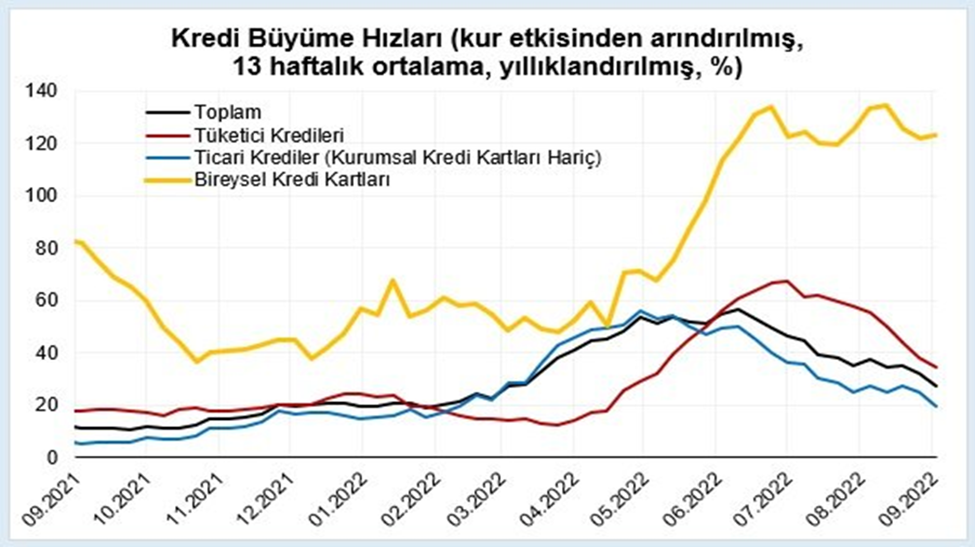

Geçtiğimiz mayıs ayında bankaların ticari kredi büyüme hızı %60 a kadar yükselmişti. Ancak kur etkisinden arındırılmış 13 haftalık yıllıklandırılmış ticari kredi büyüme hızı 2 Eylül haftasında %19,5 a kadar düşmüştür. Tüketici kredileri ise aksine 2 Eylül haftasında %34,1 oranında büyümüştür.

Yukarıda anlatmaya çalıştığım kredi büyüme hızı konusunu biraz açalım. Bankaların ticari kredileri ihtiyacı olan iş insanlarına kullandırması yolunda epey zorluklar çıkardıkları açıkça görülmektedir. Çünkü ister üretim ister ticari işletme olsun büyüme ilk hedefleri olduğu için krediye ihtiyaç duymadığı düşünülemez ve bu tür işletmelerin krediye sürekli ihtiyaçları vardır. Demek ki maddi olarak verimlilik sağlayacak bir oranda kredi bulamadıklarından ve bankaların zorluk çıkarmalarından dolayı işlemler zorlaşıyor. Konuya bankalar açısından baktığımızda ise geçtiğimiz günlerde yürürlüğe giren zorunlu karşılık oranları nedeniyle zorlandıkları da bir gerçektir. Çünkü bankalar 100 TL kredi vermek için yaklaşık bir 100 TL de zorunlu karşılık almak zorundadır. Yani bankalardan kredi olarak çıkan para verilen kredinin neredeyse iki katıdır.

Ticari kredilerin hız kestiği görülürken aksine ihtiyaç kredilerinde bir büyüme yukarıdaki orandadır. Ekonomik krizi aşmaya çalıştığımız ve içinde bulunduğumuz dönemde her geçen gün zorlaşan ekonomik koşullar, hayat pahalılığı, alım gücünün düşmesi vatandaşları en kolay borçlanabildikleri tüketici kredilerine yöneltmiştir. Dolayısıyla ihtiyaç kredisi talepleri artmış ve hacim de buna bağlı olarak yükselmiştir.

Yukarıda açıklamaya çalıştığım T.C. Merkez bankası kararlarına ek olarak, kredi faizlerine ilaveten TL ticari kredi büyümesine de sınırlama getirmişti.

30 Aralık 2022 tarihi itibarıyla 29 Temmuz 2022 tarihine göre yüzde 10 kredi büyüme oranını aşan bankalar, kredi tutarı kadar menkul kıymet bir yıl boyunca tesis etmek zorunda kalacak. Daha açık ifade ile bir taraftan ticari kredi faizlerininim düşürülmesi için çalışılırken diğer yandan da kredi büyümesine sınır getirilmiş oldu.

Ancak sanayi iş insanları tarafından yapılan açıklamada evet kredi faiz oranlarının bir miktar gerilediği ama bu defa da bankaların kredi vermekte ketum davrandıkları dile getirilmişti.Daha da ötesi T.C.Merkez bankası başkanı Prof.Dr.Sn.Şahap Kavcıoğlu temmuz sonunda sanayicilerle yaptığı toplantıda, banlkalardan ucuz kredi alan bazı iş insanlarımızın aldıkları krediyi amacına uygun kullanmadıkları,dövize çevirerek enflasyonun yükselmesine sebep olduklarını ifade etmişti.

Kavcıoğlu,alınan kredilerin yurt dışına çıkarıldığını ve bu miktarın 500 milyar dolar olduğunu da ifade etmişti.Eğer böyle bir olay gerçek ise yapılan işlem vatana ve millete ihanettir ve derhai hukuki işlemler başlatılmalıdır.

Enflasyonun önlenmesi için atılacak ilk adım döviz kurlarının düşürülmesidir.Çünkü ülkemizde iğneden ipliğe;ithal veya yerli her ürünün fiyatı döviz kurları baz alınarak belirlenmektedir.Böyle bir ortamda alınan krediyi dövize çevirmek hele hele yıurt dışına çıkarmak yetimin hakkını yemekten başka bir şey değildir.Ülkemizde özellikle dar ve orta gelirli birçok vatandaşımız yüksek enflasyonun altında ezilmektedir.

Yukarıda bankaların kredi verme konusunda ketum davrandıklarını belirtmiştim. Olaya bir de bankacılık açısından bakmaya çalışalım.

Reuters’e konuşan bankacılar, Merkez Bankası’nın adımları sonrası bazı kredileri artık veremeyecek duruma gelmekten şikâyet etti. Üst düzey bir bankacı, “Bankalar likidite sağlamayan bir menkul kıymet istemiyor ve bu riski almak istemiyor, bu yüzden de kredi vermemeleri çok normal” dedi.

Bankalar, T.C. Merkez bankasının zorunlu karşılıklar için aldığı karardan sonra kredi miktarının neredeyse iki katı kadar zorunlu karşılık için varlık ayırmaları gerektiğini düşünerek kredi imkanlarını zorlamaktadır. Ancak düşük faiz döneminde bankaların yaklaşık %500 gibi astronomik kar elde ettiklerini unutmayalım. Daha açık bir ifade ile artık biraz da fedakârlık etmeleri gerekecektir.

Ekonomi yönetiminin düşük faiz uygulamasının temel amacı, kredilerin hedefe uygun olarak her kesim tarafından kullanılmasıdır. Öncelikle Eylül 2021 de ortaya konulan üretim, ihracat odaklı büyüme sağlanması, cari açığın kapatılması, ihracatın atmasına bağlı olarak ülkeye döviz girdisinin sağlanması ve kurların kontrol altına alınmasının kolaylaştırılması, işsizliğin azalması esas alınmıştır.

Sn. Cumhurbaşkanı Tayyip Erdoğan da süreç sonrası, “Son dönemde banka kredilerindeki sıkıntıların kaynağı ekonomi programımız değil finans kesimi ile reel sektör arasındaki geçici bir yaklaşım farklılığıdır. Bu farklılığın en kısa sürede, üretim ve istihdam odaklı büyümeyi destekleyecek şekilde kapsamlı bir uzlaşmaya dönüşeceğine inanıyorum” demişti.

Yapılan açıklamalardan sonra serzenişlere konu olan ve faiz oranları %40’a varan kurumsal kredi maliyetleri yaklaşık %50 oranında düşme eğilimine girmiş bulunuyor.

Bir başka konu da kurumsal kredilerin TL cinsinden büyümesi yılbaşından bu yana %57,8, KOBİ kredileri %58,8, büyük işletmelerin kullandıkları krediler ise %56,5 oranında büyümüştür.

TCMB tarafından son alınan kararlar bankacılar tarafından “Benim sayemde sağladığın ucuz finansman ile benim istediğim alana kredi ver, istemiyorsan kaynağı Hazine tahvili olarak iade et.” olarak yorumlanmıştır. Bu yorum tartışmaya son derece açıktır. TCMB kısaca krediler amaca uygun şekilde kullanılmalıdır mesajını vermektedir.

TCMB’nin bu yıl içinde kredilerde attığı en belirgin adımlardan biri, TCMB kaynaklarından finanse edilen döviz cinsi reeskont kredilerini net ihracat ve yüzde 70 döviz bozdurma şartları bulunan TL cinsi reeskont kredilerine yöneltmesi oldu.

Yılbaşında toplam tutarı 5 milyar TL olan TL cinsi reeskont krediler 90 milyar TL’ye yaklaştı.

TCMB geçen ay ise kredi politikalarında belirleyici konumunu güçlendiren, istenilen alanlara yönlendirilmeyen krediler karşılığı tahvil tutma zorunluluğu getirdi.

TCMB ayrıca ticari kredilerde yüzde 20 zorunlu karşılıkları tutma uygulaması yerine yüzde 30 oranında menkul kıymet tesisi getirdi. Takip eden düzenlemelerle TCMB bazı kurumsal krediler için yüzde 10 üzeri büyümede ve belirli faiz oranı üzerindeki bazı kurumsal krediler için yine ek tahvil yükümlülükleri getirdi.

TCMB geçen ay ortasındaki sürpriz faiz indirimi sonrası genellikle bankalara ilettiği yazılarla bazen de Resmî Gazete düzenlemeleri ile 10’a yakın düzenlemeye gitti. (REUTERS)

Sonuç olarak amacına uygun olarak kullanılmayan kredi ülkeye fayda değil zarar getirir.

ZAFER ÖZCİVAN

Ekonomist