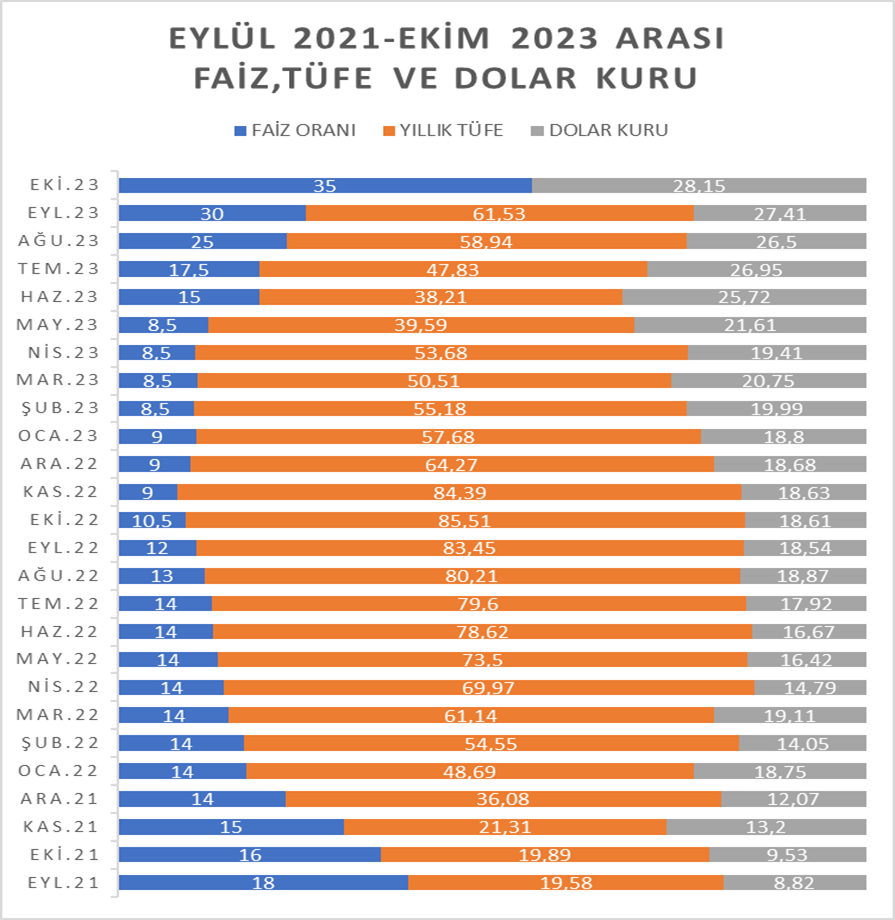

Seçimlerden sonra göreve gelen ekonomi yönetimi ilk demecinde bundan böyle rasyonel (akılcı) politikalar izleneceğini ifade ederek ekonomi politikalarında birtakım değişiklikler olacağının sinyalini vermişti. Bu söylemlere uygun olarak haziran ayında politika faizini %8,5 dan %15 e temmuz ayında ise 250 baz puan daha arttırarak %17,5 ağustos ayında %25’e, eylül ayında %30 a ve ekim ayında da %35 e kadar yükseltti. Böylece yeni ekonomi yönetimi göreve geldikten 5 aylık sürede politika faizini %26,5 gibi önemli oranda yükseltmiş oldu. Ancak bu yükselişlerin yetersiz olduğu beklenen artışın daha fazla olması gerektiği aşikardır. Bu bağlamda döviz kurları yükselmeye devam etti ve yükselen kurlar enflasyona yansıdı.

Hükümetin Eylül 2021 de uygulamaya koyduğu yeni ekonomik model (üretim odaklı ihracat, dış ticaret açığının kapanması, işsizliğin azalması vd.) kesinlikle doğrudur ve ekonominin can damarı üretimden geçeceği için üretim modeli yerindedir. Ancak uygulama sisteminin yanlış olduğu üç yıl sonra anlaşılarak kesin dönüş yapılmıştır. Yüksek enflasyonun oluşmasına izin vererek düşük faiz yüksek kur sistemi, dünyanın hiçbir ülkesinde görülmeyen, hiçbir bilim adamının onay vermediği bir model olmasına rağmen ısrarla uygulamaya çalışılmış ve bedelini tüm halkımız ödemek zorunda kalmıştır. Faizleri düşürdükçe yükselen döviz kurlarının önüne geçebilmek oldukça zorlaşmış, TCMB tüm rezervlerini kurları kontrol altına alabilmek için kullanmış, son çare ise kur korumalı mevduat sistemi uygulamaya konmuştur. Bugün için kur korumalı mevduat hacmi üç trilyon TL ye ulaşmış, devlete olan bedeli ise 300 milyar TL’yi bulmuştur. Maliyet tabii ki hazineden karşılanıyor ve vatandaşlardan toplanan vergilerle ödeniyor. Başka bir ifade ile fakirden alınıp zengine veriliyor.

Düşük faiz yüksek kur dönemine geçtiğimiz Eylül 2021’den bu yana ülkemizde yoksulluk, geçim sıkıntısı, hayat pahalılığı arttı, alım gücümüz azaldı. Bu süreçte en çok kazanç sağlayan bankacılık ve finansal kurumlar oldu. Yüksek enflasyon nedeniyle en çok ezilen kesim olan asgari ücretli ve emeklilere ek zam yapılsa da enflasyon karşısında kısa sürede eridi.

Politika faizinin %35 olması enflasyonun %61,5 olduğu bir ortamda kesinlikle yeterli değildir. Çünkü politika faizi enflasyonla eşit veya daha yüksek olmalıdır ki tasarruf sahipleri TL olarak değerlendirme yapabilsinler. Hepimiz enflasyondan kendimizi korumak, en yüksek getiri elde etmek için çeşitli finansal enstrümanları kullanmak isteriz. Döviz kurları ile enflasyon paralel gittiği için dövize olan talep kurlar yüksek kaldıkça devam edecektir.

Aşağıdaki grafikte Eylül 2021’den Ekim 2023’e kadar olan dönemde faiz, TÜFE (TÜİK verileri) ve dolar kurunun değişim pozisyonlarını özetlemeye çalıştım. Politika faizleri düştükçe dolar kuru tepki vermiş bu da enflasyon olarak karşımıza çıkmıştır.

Döviz kurlarını kontrol altına alabilmek için öncelikle merkez bankası rezervlerimizin yeterli seviyede olması gerekir ki diğer bankalar aracılığıyla piyasalara müdahale edilebilsin. Rezervlerin yüksek olması ise ülkenin ihracat seviyesinin yüksek olmasına bağlıdır. İhracatın yüksek olması ise üretime bağlıdır. Bu bağlamda yeni ekonomik model desteklenmesi gerekir ama gidilen yolun da doğru olması gerekir. Faizlerden önce enflasyonun düşürülmesi, verilen kredilerin amacına uygun kullanımının denetim altına alınması, ithal ikame ürünlerin yerli üretimine önem verilmesi gerekir.

Önümüzdeki süreçte sıkılaştırılmış para politikası izleneceği ve politika faizlerinin artacağı aşikardır. Ancak yabancı yatırımcıların ülkemize gelerek yeni yatırımlar yapması döviz girdileri açısından önemlidir. Bunun için ise ekonomik güven endeksinin optimal olması elzemdir.

T.C. Merkez bankası politika faizlerini yükseltmekle doğru adım atmıştır. Önümüzdeki süreçte enflasyonu bir yerde yakalayacak, ancak bu süreç 2024 ün ikinci yarısında olması muhtemeldir. Çünkü önümüzde yerel seçimler var ve her dönemde olduğu gibi bu dönemde de seçim ekonomisi uygulanacağı aşikardır. Dolayısıyla önümüzdeki aylarda da politika faizi artmaya devam edecektir.

26 ekimde yapılan para piyasası kurulundan sonra aşağıdaki açıklama yapılmıştır.

“Para Politikası Kurulu (Kurul) politika faizi olan bir hafta vadeli repo ihale faiz oranının yüzde 30’dan yüzde 35 düzeyine yükseltilmesine karar vermiştir.

Kurul, de enflasyonun en kısa sürede tesisi, enflasyon beklentilerinin çıpalanması ve fiyatlama davranışlarındaki bozulmanın kontrol altına alınması için parasal sıkılaştırma sürecinin devamına karar vermiştir.

Enflasyon yılın üçüncü çeyreğinde öngörülenin üzerinde gerçekleşmiştir. Son dönemde etkili olan ücret ve kur kaynaklı maliyet yönlü baskılar ile vergi düzenlemelerinin enflasyona geçişi önemli ölçüde tamamlanmıştır. Yurt içi talepteki güçlü seyir, hizmet fiyatlarındaki katılık ve enflasyon beklentilerindeki bozulma ise enflasyonda yukarı yönlü baskı oluşturmaya devam etmektedir. Bu çerçevede, enflasyonun yıl sonunda Enflasyon Raporu’ndaki (Rapor) tahmin aralığının üst sınırına yakın seyredeceği öngörülürken, aylık enflasyonun ana eğiliminde düşüş gözleneceği de değerlendirilmiştir. Öte yandan, jeopolitik gelişmeler, enflasyon görünümünde petrol fiyatları kaynaklı risk oluşturmaktadır. Kurul, parasal sıkılaştırma adımlarının etkisiyle de enflasyonu 2024 yılında Rapordaki patika ile uyumlu şekilde tesis etmekte kararlıdır.

Doğrudan yabancı yatırımlar, dış finansman koşullarındaki dengeli seyir, rezervlerde süregelen artış, talepteki dengelenmenin cari işlemler hesabına desteği ve Türk lirası varlıklara yurt içi ve yurt dışı talebin artması fiyat istikrarına güçlü katkıda bulunacaktır.

Politika faizi, enflasyonun ana eğilimini geriletecek ve enflasyonu orta vadede yüzde 5 hedefine ulaştıracak parasal ve finansal koşulları sağlayacak şekilde belirlenecektir. Enflasyon görünümünde belirgin iyileşme sağlanana kadar parasal sıkılaştırma gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirilecektir.

Kurul, mevcut mikro- ve makro ihtiyati çerçeveyi, piyasa mekanizmalarının işlevselliğini artıracak ve makro finansal istikrarı güçlendirecek şekilde sadeleştirmektedir. Sadeleşme süreci, etki analizleri dikkate alınarak kademeli olarak ilerlemektedir. Bu kapsamda, Türk lirası mevduat payının artırılmasına yönelik ilave adımlarla parasal aktarım mekanizması güçlendirilmeye devam edilecektir. Kurul, faiz artırımının yanı sıra, parasal sıkılaştırma sürecini destekleyecek seçici kredi ve miktarsal sıkılaştırma kararları almayı sürdürecektir.

Enflasyon ve enflasyonun ana eğilimine ilişkin göstergeler yakından takip edilecek ve Kurul, fiyat istikrarı temel amacı doğrultusunda elindeki tüm araçları kararlılıkla kullanmaya devam edecektir.

Kurul, kararlarını öngörülebilir, veri odaklı ve şeffaf bir çerçevede almaya devam edecektir.”

ZAFER ÖZCİVAN

Ekonomist-Yazar