Bir ülkede tasarruflara yön vermek, halkı ülkenin ve milletin menfaatine uygun olacak şekilde tasarruf ve yatırıma yönlendirmek ancak sıkı ve sürdürülebilir bir para politikası ile mümkündür. Paranın yönü ekonomik güven ile değişebilir veya istenilen yöne doğru evirilebilir.

Sıkı ve sürdürülebilir para politikası mevcut ise tasarrufçu veya yatırımcı kısa, orta ve uzun vadeli program yaparak en optimal çözüme gidebilir. Tabii ki bunların oluşabilmesi için ekonomik güven endeksinin istenilen düzeyde olması gerekir. Ekonomik güven endeksi,200 puan üzerinden değerlendirilir ve bu endeks 100 ün üzerinde ise ekonomik güvenden söz edilebilir. Bizde uzun yıllardan bu yana maalesef 100 değerinin altında seyretmektedir.

Ülkemizde yeni uygulamaya konulan ve üretim odaklı büyüme hedefinin bir parçası olan düşük faiz politikasına geçtiğimiz Eylül 2021’den bu yana döviz kurlarında önemli derecede artışlar olmuş, doğal olarak enflasyon da yüksek seyrini sürdürmüştür. Ekonomide şeytan üçgeni olarak bilinen döviz, faiz, borsa üçgeni entegre çalışan ekonomi ögeleridir. Yani bunlardan birine dokunursanız (diğer koşullar oluşmadan) diğeri veya diğerleri tepki verecektir ve bizde de aynısı olmuştur. Tasarruf sahipleri, faizler düşünce maksimum getiri sağlamak üzere dövize yönelmiş ve arz talep kanununa göre döviz arzı azalmış, talebi yükselmiştir. Daha sonraki aylarda politika faizlerinin düşmeye devam etmesiyle birlikte döviz kurları maksimum seviyede artmış ve enflasyon oranlarına yansımıştır. Politika faizinin %19, enflasyon oranının %19 olduğu Eylül 2021 de dolar kuru 8,5 TL civarında iken Aralık 2021’e gelindiğinde dolar kurunun 18,34 TL ye kadar yükselmesi ekonomide yeni önlemler alınmasını zorunlu kılmıştır.

Hükümet döviz kurlarının yükselmesine engel olmak, dolara olan talebi düşürmek için kur korumalı mevduat sistemini uygulamaya koydu ve dolar 18,34 TL den11,5 TL lere kadar geriledi. Aynı gece TL ye geçen dolar tutarı ise bir milyarın üzerine çıktı. Halk, doğal olarak daha çok kazanmak amacıyla sisteme yoğun ilgi gösterdi.

İlerleyen dönemde ise dolarızasyonu önlemek için ihracatçıların ihracat gelirlerinin %40 ını TL ye çevirmesi, önce 250000 dolarlık daha sora 400000 dolarlık gayrimenkul alımları karşılığında yabancılara vatandaşlık verilmesi gibi önlemler devam etti.

Kur korumalı mevduat ise 2022 yılının son çeyreğine kadar gündemdeki yerini korudu. Bu arada dolar kuru da 18-18,5 TL seviyelerinde 3-4 ay sabit kaldıktan sonra kur korumalı mevduata gösterilen ilgi azalmaya başladı. Çünkü döviz kurları yükselmeyince tasarrufların getirisi de azaldığından tasarrufçular tercih değiştirmişti.

Bazı çevreler tarafından sürekli eleştirilen kur korumalı mevduat sistemi, çıkmasaydı ne olurdu? Evet hazineye aşağıda açıklayacağım şekilde yük getirdi ama ya bu önlem alınmasaydı döviz kurları ne kadar olurdu? Enflasyona yansıması ise şu andaki oranın iki katına çıkarır mıydı? Eleştiri yaparken bu tür gelişmeleri de dikkate almak gerekir.

Öncelikle kur korumalı mevduata neden ihtiyaç duyuldu bu konuyu çok iyi irdelemek gerekir. Ülkemizde hiçbir vatandaşımız faizin yükselmesini istemez hatta sıfır olmasını arzular. Ancak ekonomi biliminin kuralları gereği bazı faktörler olmazsa olmazlardandır. Uygulanan düşük faiz politikası olmasaydı böyle bir sisteme gerek duyulmayacaktı. Politika faizi %8,5 seviyesine düştü ama enflasyon da baz etkisi olduğu halde %55 seviyesine yükseldi.

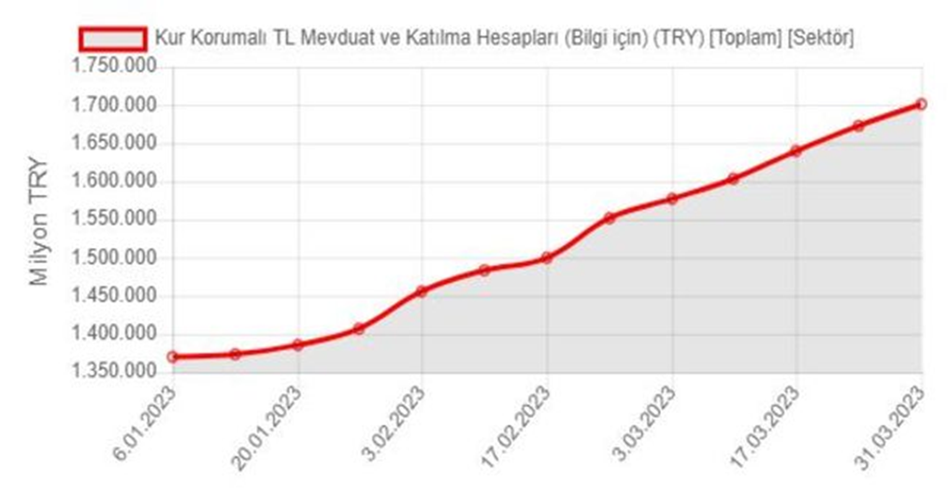

31 Mart 2023 haftasında kur korumalı mevduat hesaplarındaki rakam 28,2 milyar TL artışla 1 trilyon 701 milyar TL ye ulaştı. Son üç aylık artış ise331 milyar TL olarak açıklandı.

BDDK 31 Mart haftasına ilişkin bankacılık verilerini açıkladı. Buna göre söz konusu hafta itibarıyla Kur Korumalı Mevduat (KKM) hesaplarının toplamı 1 trilyon 701 milyar 63 milyon liraya ulaşarak yeni zirvesini gördü.

KKM’de 1 haftada 28 milyar 230 milyon liralık artış yaşanırken, son veriyle beraber 12 hafta üst üste yükseliş kaydedilmiş oldu. Bu 12 haftada KKM hesaplarındaki artış 331 milyar 54 milyon lira oldu.

KKM hesapları aralık ortasında düşüşe geçmiş, 6 Ocak haftasında 1 trilyon 370 milyar 9 milyon liraya kadar düşmüştü. Bu haftadan sonra ise rüzgâr tersinde döndü.

Özellikle 27 Ocak haftasından sonra ise KKM’deki yükseliş hızlandı. Bunda atılan adımlar etkili oldu. Söz konusu haftada Merkez Bankası, bankalara taraf olduğu Kur Korumalı Mevduat hesaplarında faiz üst sınırını kaldırdı.

Resmî Gazete ’de yayımlanan karar göre, hazine destekli TL KKM hesaplarında faiz tavanı tamamen kaldırıldı.

Alınan kararda şu ifadeler yer aldı;

*23/2/2022 tarihli ve 5206 sayılı Cumhurbaşkanı Kararı ile yürürlüğe konulan Mevduat ve Katılma Hesaplarının Kur Artışlarıma Karşı Desteklenmesine İlişkin Kararın 5’inci maddesinin birinci ve ikinci fıkraları aşağıdaki şekilde değiştirilmiş, aynı maddenin üçüncü ve dördüncü fıkraları yürürlükten kaldırılmıştır.

*” (1) Bu Karar kapsamında destekten faydalanacak KHK’lere ilişkin faiz oranı ikinci fıkradaki asgari orandan az olmamak üzere bankalar ve yararlanıcılar arasında serbestçe belirlenir.

*Katılım bankalarında açılacak KHK’lerin katılım bankacılığı esasları çerçevesinde belirlenecek kâr payı oranlarına uygun şekilde açılması gerekir.

*(2) Mevduat bankalarının KHK’lere uygulayacağı asgari faiz oranı, TCMB tarafından belirlenen bir hafta vadeli repo ihale faiz oranıdır.

*Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.

KKM’de eğer kurdaki yükseliş faiz getirisinden yüksekse aradaki fark tasarruf sahibine ödeniyor. Bu hesaplamada baz alınacak kur seviyesini Merkez Bankası günlük olarak açıklıyor. Eğer kurdaki yükseliş faiz oranının altındaysa normal mevduat faizi ödeniyor. Mevduatta faiz limitinin kaldırılmasıyla kurdaki yatay seyrin azalttığı KKM’nin cazibesinin yeniden yükseltilmesi hedeflendi. KKM’de son olarak 31 Mart’ta faiz üst sınırı kaldırıldı. Alınan karara göre KKM’lerde asgari faiz oranı politika faiz oranında olacak, üst sınırı ise banka belirleyecek.

KKM giderek popülerleşen bir ürün haline gelirken, bu ürünün maliyeti de zaman zaman gündeme geliyor. 2022’de KKM’nin Hazine’ye maliyeti 92,5 milyar TL olarak açıklanmıştı. Merkez Bankası’nın Yıllık Raporu’na göre KKM’nin bankaya maliyeti ise yaklaşık 89 milyar lira oldu. Böylece kuru frenlemek için getirilen düzenlemenin kamuya yıllık maliyeti toplamda yaklaşık 181,5 milyar TL olarak hesaplandı.

Kur Korumalı Mevduata (KKM) uygulanan faiz üst sınırının kaldırılmasının ardından hem kur koruması hem faiz almak isteyenler için faiz yüzde 11,5’ten yüzde 23’e kadar fırladı. Bankalar ayrıca döviz mevduatlarını tarihte görülmemiş düzey olan yüzde 14’e normal Türk Lirası faiz oranlarını yüzde 31’e kadar çıkardı.

Dün gece Resmî Gazete ‘de yer alan karara göre bankaların KHK’lere uygulayacağı faiz oranı, Merkez bankasının belirlediği politika faizinden düşük olmayacak. Ayrıca daha önce belirlenen faiz üst sınırı da kaldırılacak. Böylelikle uygulanacak faizde üst sınırını KKH uygulayan banka belirleyecek. Kararın ardından harekete geçen bankalar faiz oranlarını iki kat yükseltti. Bankalar ayrıca döviz mevduatlarını tarihte görülmemiş düzey olan yüzde 14’e normal Türk Lirası faiz oranlarını yüzde 31’e kadar çıkardı. Bankalar uygulanan ekonomi politikaları nedeniyle uzun süre Türk Lirası faizi enflasyonun kat be kat altında yüzde 15 civarında tuttu. KKM’de de Merkez Bankası faizinin üstüne 3 puan sınırı vardı. Beklenen faizin düşük tutularak enflasyonu aşağı çekmekti. Enflasyon bir ara hem kurdaki stabilite hem de baz etkisiyle aşağı gelirken bir süre sonra baz etkisi bitip depremin verdiği devasa etki de hesaplanınca başını tekrar yukarı kaldırdı. Tasarruf sahibi (Mevduat) sahibi vatandaş enflasyona karşı parasını korumak için mevduat yerine ev, otomobil ve diğer malları alınca ekonomide ciddi anormallikler oluştu.

Merkez Bankası’nın bir yandan faiz indirimine devam etmesi, diğer yandan da bankalara uyguladığı üst sınırı kaldırması diğer yandan arka kapıdan faiz artışı anlamına da geliyor. KKM hesaplarında eğer vade sonunda kur fiyatı artmış olursa aradaki farkı Hazine ödüyor. 2022’de kurda yükseliş oldu ama öyle yüksek oynaklık halinde değil Merkez Bankasının kontrolünde bir artış gerçekleşti ve Hazine Ve Merkez Bankası’nın KKM’ye ödediği kur farkı da 181,5 milyar TL oldu. Döviz kurunun hareketlendiği ortamda yapılan bu hareket ise seçimden önce kuru frenleme adımı olarak yorumlanabilir.

Bir diğer değişiklik ise döviz hesaplarının ödeme yapılırken günlük kur üzerinden TL ye çevrilmesi yönünde gerçekleşti. Söz konusu 2 tebliğ, Resmî Gazete ‘de yayımlanarak yürürlüğe girdi. Buna göre, Türk Lirası Mevduat ve Katılma Hesaplarına Dönüşümün Desteklenmesi Hakkında Tebliğ’de Değişiklik Yapılmasına Dair Tebliğ’in döviz tevdiat hesapları ve katılım fonlarının vadeli Türk lirası mevduat veya katılma hesaplarına dönüşümünü düzenleyen 4’üncü maddesinin birinci fıkrasında yapılan değişiklik şöyle:

“Yurt içi yerleşik gerçek kişilerin bankalardaki, yurt içi yerleşik tüzel kişilerin ise 31 Aralık 2021 ile 31 Mart 2023 tarihleri arasındaki herhangi bir tarihte bankalarda mevcut olan ABD doları, avro ve İngiliz sterlini cinsinden döviz tevdiat hesabı ve döviz cinsinden katılım fonu hesabı bakiyeleri, hesap sahibinin talep etmesi halinde dönüşüm kuru üzerinden Türk lirasına çevrilir.” 31 Aralık 2021 ile 31 Aralık 2022’yi kapsayan tarih aralığı, bu yılın ilk 3 ayını da kapsayacak şekilde uzatılmış oldu. Söz konusu maddenin üçüncü fıkrasında yapılan değişikliğe göre, mevduat ve katılım bankaları tarafından açılacak Türk lirası mevduat veya katılma hesaplarının vadeleri, Merkez Bankası’nca yayımlanacak usul ve esaslarda belirlenecek.

ZAFER ÖZCİVAN

Ekonomist